Article de Jacky Ouziel paru dans le n° 122 concernant les nouveaux modes de financement des start-up, avec, à la fin ,des liens vers les principaux sites concernés par le financement des start-up.

Les nouveaux modes de financement de start-up

Jacky Ouziel

Conseil en valorisation et recherche de financement de Start-up

high tech - Conseil Expert Financier

Membre Actif de la CNCEF (Chambre

Nationale des Conseils Experts Financiers)

- Préliminaire

- I - Quelques définitions et explications préalables

- II - Les divers investisseurs en Start-up

- Conclusion

- Sites Internet utiles

Préliminaire

Les informations figurant ci-après sont pour la plupart issues de recherches sur le web. Il s'agit de données nécessitant une permanente actualisation. En effet, chaque jour de nouveaux acteurs émergent sur ce marché en constante et perpétuelle évolution. Aux côtés des acteurs traditionnels du venture capital, on assiste à l'apparition régulière de nouveaux opérateurs et intermédiaires :

- Groupes de reconversion, Groupes en veille technologique,

- Collectivités territoriales,

- Réseaux formels ou informels de business & corporate angels,

- Associations dites d'épargne de proximité,

- Capital linkers,

Le présent article ne doit pas être considéré comme un document définitif et exhaustif, mais davantage comme une synthèse de la documentation actuelle et comme un support de réflexion à ce nouvel enjeu que constitue la recherche de financement pour les entreprises innovantes, créatrices de richesse et d'emplois. Les diverses mesures gouvernementales récentes (dites "DSK") relayées par la Caisse des dépôts, les fonds de fonds, … figurent notamment dans cet article.

Différents éléments sur les expériences européennes, voire étrangères ont été insérées.

Ces données résultent d'un exposé effectué par l'auteur à Nice en juin 99 auprès des adhérents de la CNCEF de la région PACA.

Après plusieurs décennies d'un double paradoxe culturel financier français, à savoir :

"un capitalisme sans capital" et "un capital-risque sans risque", provoquant une véritable hémorragie des cerveaux européens à l'étranger (notamment vers les USA), en manque de capitaux pour financer leur projet à fort potentiel et taux de croissance à deux chiffres (baptisé Start-up), créant richesse et emplois, la presse se fait généralement l'écho depuis environ deux ans, d'un renouveau dans notre pays du financement en fonds propres. Et le constat est quasi unanime : il y a de plus en plus de capitaux disponibles pour les Start-up.

Ce nouveau flux d'argent est-il suffisant ? Répond-il à la demande et comment y accéder ?

Nous tenterons de répondre à ces questions, ce à partir de notre expérience, à la fois, théorique (dans le cadre de divers enseignements tant universitaires que d'écoles de commerce sur ce thème), et pragmatique[1] (au sein de StockOnWeb, groupe européen indépendant de conseil stratégique et d'intermédiation financière dédié aux Netfirms, entreprises du monde Internet).

I - Quelques définitions et explications préalables

Aujourd'hui, la Start-up (future Star de demain ?) est une PME, soit :

- en cours de constitution (le projet commence peut-être son envol "dans un garage"),

- récemment créée (elle vient de prendre son élan),

- en phase de développement intense.

Chacun de ces stades de vie porte un nom pour les divers investisseurs en Start-up :

- capital d'amorçage (ou seed-capital) pour financer l'étude de faisabilité et les prototypes qui permettront ensuite, éventuellement de créer une entreprise.

- capital ditde proximité, en faisant appel à ses proches pour apporter les premiers fonds nécessaires à la création de la société, en vue de payer les premiers investissements humains et matériels,

- capital risque (ou plutôt Venture Capital), pour poursuivre la R&D,

- capital développement (ou early stage capital) pour soutenir notamment les efforts commerciaux, de préférence, à l'échelle internationale.

L'objectif consiste à valoriser le plus vite possible la Start-up afin d'en céder rapidement les titres, via une sortie en bourse (IPO) ou auprès d'un acquéreur (opération de M&A). Nous verrons plus loin les acteurs opérant à chacune de ces phases, sachant que tel ou tel intervenant peut soit agir de concert avec un autre opérateur, soit l'éclipser.

La notion de Start-up est souvent associée à celle d'entreprise plutôt de haute technologie (High Tech).

En fait, la Start-up peut être indifféremment positionnée dans le domaine high ou low tech (secteur classique). Ce qui la caractérise, c'est essentiellement sa capacité à moderniser un métier grâce à un nouveau concept managérial, tant en terme de réingéniering sectoriel (de l'amont à l'aval, tant avec les fournisseurs qu'à l'égard des canaux de distribution) que, le cas échéant, de changement technologique.

Ainsi, Swatch à ses débuts n'était qu'une Start-up helvétique (certes bien dotée en capital) bouleversant, à partir d'un savoir-faire marketing et de packaging, la donne dans le petit monde de l'horlogerie, largement dominé à l'époque par des firmes nippones.

Amazon.Com n'était voici peu encore qu'un nouveau mode de distribution de livres par Internet. Rien de bien innovant en tant que tel (un contenu nouveau adapté à un outil préexistant, le web), mais le modèle économique (ou Business Model) bien "ficelé", bien "marketé" a su séduire le public des internautes avec une gamme de produits, voire de services, sans cesse élargie.

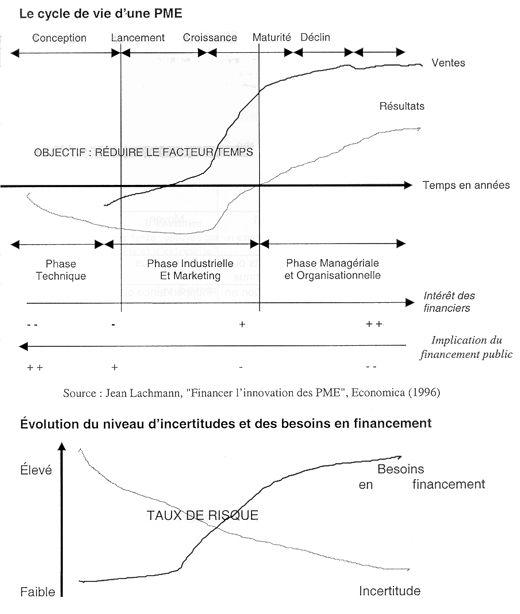

En revanche, ce qui différencie fondamentalement, la Start-up high tech de son homonyme low tech est le facteur Temps. Selon l'adage, en effet, "le temps, c'est de l'argent !"

Dans le cas de la première, souvent le Know-How spécifique n'est pas toujours brevetable (ou juridiquement protégeable) et, en cette aire de globalisation des échanges, de veille économique et technologique permanente, il faut prendre de vitesse la concurrence existante ou susceptible d'émerger.

Pour y parvenir, disons que la meilleure défense est l'attaque. Il faut d'emblée enclencher le turbo, devenir coûte que coûte, non seulement le leader mais surtout, devenir du jour au lendemain, la norme internationale incontournable en confortant sa différenciation, sous peine de se faire voler et plagier son idée. Il s'agit donc d'une course de vitesse y compris au plan "spatial" (le marché mondial et non plus régional ou national), à la différence de la Start-up low tech qui dispose proportionnellement de davantage de latitude dans la gestion de son propre timing. Le facteur temps constitue également un important élément d'appréciation des facteurs de risques encourus par l'investisseur car plus la Start-up est jeune, plus elle est fragile. En revanche, plus elle mûrit, plus elle prend d'assurance sur le marché et plus théoriquement les risques diminuent. Par conséquent, à risque fort, exigence de rentabilité forte.

Les TRI désirés oscillent autour de 50 à 70% durant les balbutiements de la Start-up, ce afin de compenser certains échecs parfois cuisants.

Pour gagner le challenge, "se mondialiser", il convient de lever de plus en plus de capitaux !

Précisons que le ticket moyen, pour percer à l'international avec le maximum de chance de succès, poursuit une course dont le taux de croissance s'avère quasi exponentiel. Il est passé, en moins de 18 mois, de 15, puis 30, à 50 millions de francs, voire davantage dans certains cas, en raison notamment des coûts "cachés" comme les honoraires de lawyers pour finaliser des accords de partenariats stratégiques, ceux des cabinets de recrutement pour "staffer" les diverses filiales étrangères, sans omettre l'importance des factures des agences de publicité et de communication.

D'où la nécessité de bien apprécier la cohérence du Business Plan conçu par l'entrepreneur et son équipe, en n'hésitant pas à en modifier la copie si ces éléments ont été sous évalués, voire omis, sous peine de déboires ultérieurs lors de la levée des fonds.

Les divers graphiques et tableaux figurant ci-après représentent, d'une part, le cycle de vie d'une PME et l'évolution du niveau d'incertitudes et des besoins en financement et, d'autre part, la typologie des PME innovantes et leur modèle spécifique (Business Model). (Les remarques en majuscules sont de l'auteur).

Ce thème n'a pas été développé outre mesure, mais le lecteur trouvera les sources lui permettant d'approfondir, le cas échéant, la recherche.

Typologie des PME innovantes

|

Variables |

Entreprises pressées |

Entreprises progressives |

Entreprises oubliées |

Entreprises Autonomes |

|

Intérêt

perçu pour la technologie

|

Prioritaire |

Prioritaire

ou importante |

Moyennement

innovante |

Peu

innovante |

|

Vision

du développement

|

Leader

mondial d'un nouveau marché |

Un

des leaders du marché |

Une

place sur un marché existant |

Une

bonne place sur une niche |

|

CA

prévu à 3 ans

|

100

MF |

Entre

50 et 100 MF |

Moins

de 50MF |

|

|

Niveau

d'incertitude

|

Fort |

Fort |

Moyen |

Faible |

|

Fondateurs

|

Expérimentés,

crédibles |

Prudents

ou peu connus |

Peu

connus |

Indépendants |

|

Objectifs

financiers |

Introduction

en bourse dans les 3 à 5 ans |

Introduction

en bourse ou vente à un groupe |

Indépendance

ou vente à une entreprise |

Indépendance |

|

Partenaires

financiers |

Capital-risqueurs

et/ou industriels pro actifs |

Capital-investisseurs |

Fonds

personnels, investisseurs privés, capital investissement |

Fonds

personnels, investisseurs privés |

|

Position

future des fondateurs dans l'organisation |

Très

peu de chances d'être à la tête de l'entreprise lors de

l'introduction en bourse |

Peu

de chances d'être à la tête de l'entreprise lors de l'introduction

en bourse |

Préservation

de la position de leadership |

Leadership

absolu |

Source : Michel Bernasconi, "La création et le financement des entreprises créées par des Français dans les technologies de l'information dans la Silicon Valley", CERAM (1993)

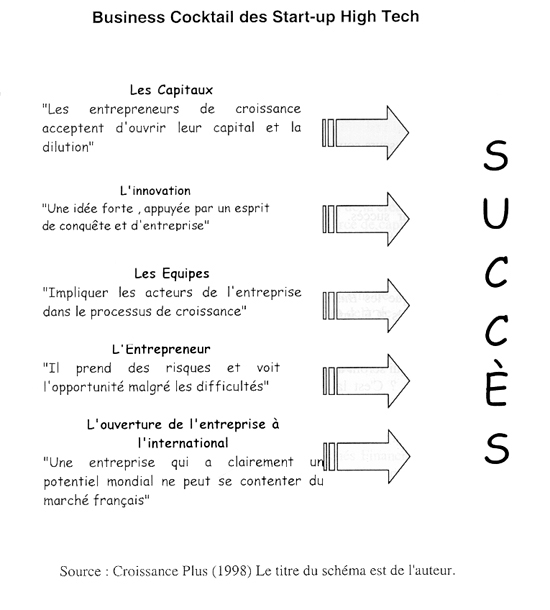

Ces entreprises innovantes sont des entreprises de croissance (de vraies Start-up) qui s'appuient sur un modèle spécifique articulé autour de 5 axes.

Ce modèle de croissance, développé par l'Association Croissance Plus, se base sur :

- Les capitaux,

- L'innovation,

- L'entrepreneur,

- Les équipes,

- L'ouverture de l'entreprise à l'international.

Le "Business cocktail" se présente comme suit et ainsi qu'on l'imagine, il est nécessaire d'anticiper son besoin de financement et ne pas être en situation d'urgence. Les investisseurs le ressentiront et, soit n'investiront pas, soit proposeront des valorisations moins attrayantes.

Après avoir examiné les besoins spécifiques de financement des Start-up, voyons à présent, les divers acteurs et intermédiaires susceptibles de procurer les fonds nécessaires, devenus à la fois oxygène dans cette course contre la montre et nerf de la guerre.

II - Les divers investisseurs en Start-up

1 - Les Business Angels

Un peu d'histoire : on prétend que Shakespeare disposait, à l'occasion de ses Anges (mécènes) pour financer ses spectacles. Depuis cette époque, les Business Angels (ou Anges d'affaires), qui ont franchi et refranchi l'Atlantique, sont le plus souvent d'anciens chefs d'entreprise ayant vendu leurs actions en réalisant au passage une confortable plus-value. Ne souhaitant pas, pour différentes raisons, partir en retraite, ils décident de consacrer une partie de leur argent à de jeunes entrepreneurs qu'ils aident à la fois sur le plan financier et sur le plan de la gestion.

Cette catégorie d'investisseurs souvent difficiles à identifier (pour vivre bien, vivons cachés) est en pleine expansion. En effet, il y aurait selon diverses sources de plus en plus de Business Angels, même s'il reste difficile de les dénombrer. En effet, les fortunes de ces dernières décennies se sont faites grâce à l'entreprise et il est maintenant l'heure pour ces Golden Angels de toucher le fruit de leur succès. Comme ces patrons sont encore des passionnés, ils aident activement de très jeunes créateurs.

Quelles sont les erreurs à ne pas commettre ?

Il ne faut pas croire que les Business Angels sont plus faciles à démarcher que les capital investisseurs traditionnels (CF. infra). Ils ont certes des critères d'investissement différents mais il faut néanmoins leurs présenter des projets bien structurés (plan d'affaires, etc.). Ils investiront davantage au "feeling" et en fonction de leurs affinités avec le produit et le créateur, mais ce sont des Hommes d'affaires qui seront donc exigeants.

Comment les contacter ? C'est la grande question ! Il est très difficile de joindre la bonne personne sans carnet d'adresses ou introductions. Voici néanmoins quelques pistes en fonction des montants souhaités :

de 3 à 5 MFF :

cibler les dirigeants charismatiques et ayant fait fortune dans le même secteur que celui de son projet. Un ancien dirigeant fortuné dans l'informatique aidera plus facilement un jeune ingénieur télécom qu'une personne souhaitant se lancer dans le commerce de détail. Il convient de surveiller donc de près les personnes ayant introduit voici quelques années leur société au Second ou au Nouveau Marché.

de 1 à 3 MFF :

- contacter les associations de Business Angels. Suivre la presse comme Les Échos, La Tribune et tous les magazines spécialisés (01 Informatique, L'Usine Nouvelle, Gestion de Fortune[2], Le Revenu, etc.).

En revanche, si l'on cherche moins de 1 million de francs :

Il faut se concentrer sur les investisseurs particuliers qui lisent davantage L'Essentiel du Management, Capital, etc. ou mieux encore, certaines associations, comme "Love Money pour l'Emploi" (traduction anglo-saxonne de l'affectio societatis), Invest' Essor 92… qui organisent des rencontres entre entrepreneurs et investisseurs indépendants.

Signalons enfin le fait que certains Business Angels se regroupent afin de compléter leurs analyses et compétences pour mutualiser, au-delà des simples déductions fiscales, leurs risques et, accroître leurs capacités d'intervention. Citons un réseau comme Léonardo ou de partnership comme SEEFT.

Les Business Angels sont-ils une bonne chose ?

Le phénomène des Business Angels, ces investisseurs particuliers à la recherche du futur Microsoft, commence à prendre en France une certaine ampleur, même s'il n'atteint pas encore les dimensions anglo-saxonnes.

Quelques noms connus sont fréquemment cités (Denis Payre, Dominique Louis, François Lacoste, etc.)... d'autres le sont moins (des centaines de «petits particuliers» investissant moins de 100 000 francs par affaire). Si l'on peut, a priori, s'enthousiasmer pour cette nouvelle forme d'épargne qui couvre, le plus souvent, le créneau le moins bien financé (celui de la création), il est quand même possible de s'inquiéter du développement sauvage de cette source de capital.

Notons qu'on touche souvent à l'offre au public de valeurs mobilières (qui est normalement régi par le règlement 92-02 de la COB). Ceci est surtout vrai pour les dossiers qui essaient de toucher la petite épargne. D'ailleurs, la COB a, en novembre 98, restreint de 300 à 100, le nombre de personnes physiques initiées "prospectées", considérant qu'au-delà de ce seuil, il y a nécessité d'établir une note visée par celle-ci, dans le cadre d'un appel public à l'épargne.

Une organisation encore inégale de l'offre et la demande

Les entrepreneurs à la recherche de capitaux ont le choix entre une multitude de solutions de qualité inégale. Il est possible de passer à la télévision, dans les journaux, sur Internet ou encore de faire appel à des marchés organisés et réglementés comme le MGT (Marché de Gros de Titres d'entreprises non cotées sous la tutelle du Conseil des Marchés Financiers et de la Banque de France). On peut également faire appel à d'autres structures d'intermédiation financière (CF infra).

Si certains de ces circuits sont efficaces, d'autres peuvent poser problèmes aux développements futurs de la jeune société. Suite à son passage à la télévision, une entreprise de biotechnologie a reçu dans les semaines qui suivaient des chèques de 100 francs à 100.000 francs. Elle a récolté au total plus de 2 millions de francs ! A priori, l'histoire est formidable mais regardons cela d'un peu plus près. Dans un an, sa direction sera complètement paralysée si rien n'est fait. Comment une société avec une dizaine d'employés pourra-t-elle gérer des assemblées générales avec 300 actionnaires où aucune personne ne représente plus de 10% du capital ?

Quelle est la valeur ajoutée des Business Angels ?

Les Business Angels apportent en principe une expertise en plus de leur capital, ce qui est extrêmement profitable pour les entrepreneurs. Ils leurs ouvrent souvent des portes et les aident à trouver leur deuxième tour de table. Cela risque de devenir moins évident avec des investisseurs particuliers … Inversement, des Business Angels, trop puissants, peuvent porter la Start-up jusqu'à sa sortie et du même coup squeezer d'autres corporate investisseurs.

Enfin, dernier danger : celui du mécontentement des actionnaires après le "coup de cœur"; ainsi, une personne qui investit 15.000 francs n'est pas forcément informée de ce qu'est un investissement dans du non coté. Elle n'a souvent pas conscience que la liquidité de l'investissement est faible. La sortie est oubliée sous le coup de l'euphorie ! L'investisseur en herbe est tellement content de vivre l'aventure de la création d'entreprise !

Il est donc utile, tant pour l'entrepreneur que pour l'investisseur, de s'entourer des compétences utiles (cabinets d'ingénierie financière, avocats, experts-comptables, etc.).

En conclusion sur le thème des Business Angels, il ne faut pas céder à l'euphorie de l'argent facilement trouvé mais organiser efficacement son capital. Un problème que le gouvernement d'entreprise ne connaît pas encore dans le non coté.

2 - Le capital-risque

2.1 - Les acteurs privés

|

L'explosion assez récente de ce secteur s'est faite en plusieurs temps. Tout d'abord, il y a eu un renforcement des acteurs existants. Logiquement, c'est la demi-douzaine d'anciens du secteur (Sofinnova, Atlas Venture, Partech, etc.) qui a, la première, contribué à l'explosion des montants gérés et en a profité. Les acteurs expérimentés ont commencé à lever des fonds à partir de mai 98 et à renforcer leurs équipes. C'est l'exemple typique de Sofinnova, qui a lancé Sofinnova Capital III, un fonds doté de 500 à 600 millions de francs. Ces nouveaux fonds ont permis de renforcer les investissements effectués dans les secteurs "classiques" du capital-risque français : hardware, software, etc. Ils bénéficient d'un historique suffisant pour rassurer les grands pourvoyeurs de fonds (assureurs, fonds de pension, etc.). Ce sont les premiers à bénéficier des fonds dégagés par les contrats DSK, véritable manne financière en direction des PME non cotées. Dans une deuxième phase, qui se termine, on a assisté au retour de certains "zinzins" qui avaient délaissé cette activité d'investissement dans des Emerging businesses (activités présentant un fort potentiel de croissance), à travers divers FCPR (Fonds Commun de Placement à Risques) comme ceux des Banques Populaires ou d'AXA, ou par le biais de divers structures dites d'Asset Management (BNP, Crédit Lyonnais, ABN-Amro …). Dans une autre phase qui se poursuit en ce moment, commencent à éclore des sociétés de capital-risque nouvelles, émanant : § soit d'aucune institution connue, c'est l'exemple d'Entreprise en Croissance, lancée par Dominique Louis, l'ex PDG d'Assystem ou, plus encore, de nouveaux fonds spécialisés dans Internet tels Business Models gérés par Paul Maillot et Eric Laurent-Ricard (respectivement, ancien banquier et fondateur du premier Access Provider français, puis européen Eunet), § soit de signatures prestigieuses de Corporate Ventures (en veille stratégique), comme LVMH, PPR (Pinault Printemps, La Redoute), Viventure (Vivendi) et SoftBank, puissant groupe financier japonais focalisé sur les NTI (nouvelles technologies de l'information) ou de 3I (Investors In Industry), davantage impliqué jusqu'alors dans les investissements traditionnels. Plusieurs autres projets nouveaux, de créations, de partenariats et d'alliances sont en cours de réalisation. Citons notamment, la future constitution de fonds dédiés aux Start-up que vont mettre en place, certains des "Big 5" [3] du Consulting financier. Les caractéristiques majeures de ces nouveaux fonds sont les suivantes : Les équipes de gestion ne viennent pas du capital-risque. Elles offrent donc l'avantage de diversifier le comportement des investisseurs par rapport aux projets. En revanche, c'est un handicap pour ces nouveaux gestionnaires qui peinent souvent à lever des fonds. Ils n'ont pas d'historique (le fameux "Track Record") dans l'investissement non coté, ce qui ne rassure pas les "fonds de fonds". Ils s'intéressent à des niches que les investisseurs classiques boudent. Ils privilégient le contenu par rapport au contenant. Ils délaissent partiellement les investissements technologiques pour choisir des business models plus "intuitifs". En effet, il existe encore peu de capital-risqueurs en France qui auraient pu financer une success story comme Amazon.com. Le libraire virtuel proposait en effet un business model trop orienté sur une intuition commerciale et pas assez sur une solution technologique brevetable. Ce comportement rationnel vis-à-vis de l'investissement est enfin en train de changer. Les effets positifs de la diversification des comportements d'investissement du Venture Capital se font progressivement ressentir. Les entrepreneurs français doivent donc encore patienter avant de trouver un paysage complètement diversifié d'investisseurs. Nul doute que l'expérience des "anciens" capital-risqueurs mélangée à la fougue des nouveaux investisseurs saura créer de nouvelles vocations chez les entrepreneurs français. Mais les équipes sont parfois "en rodage" et les effectifs peu nombreux connaissent un fort turnover. Les porteurs de projets comprennent mal ce qui se trame en coulisse et s'impatientent souvent à juste titre. Ce ne sont pas les capitaux, ni les dossiers qui manquent mais bel et bien les professionnels aptes à les traiter. Comprendre les attentes des capital-investisseurs pour gagner du temps dans un démarchage efficace Dans sa recherche de rentabilité, le capital-investisseur pratique une grande sélection des projets qui lui sont soumis. En premier lieu, le projet doit correspondre à l'activité de l'investisseur. Ceux-ci sont souvent spécialisés par type de financement, par activité, voire par secteur géoGraphique. Il est inutile de présenter un dossier portant sur l'informatique à un spécialiste des biotechnologies et réciproquement. Les caractéristiques du projetLa Start-up doit afficher des caractéristiques permettant de réaliser à la sortie une forte plus-value. La Start-up doit donc présenter des prévisions dynamiques en terme de chiffre d'affaires supérieur à 50 MF à 3 ans pour que le capital-investisseur puisse espérer une cession rapide (environ 3 ans) de ses titres. Bien que ces chiffres ne soient pas absolus, ils servent de référence. Les investisseurs se plaignent souvent de recevoir des projets n'intégrant pas cette dimension. Ils sont sollicités pour des projets trop petits, offrant peu de perspectives. Il apparaît que la taille future importe beaucoup plus que sa taille actuelle. En réalité, une autre barrière se dresse devant les entreprises : le chiffre d'affaires actuel. Même les investisseurs a priori intéressés par les activités en démarrage hésitent à investir dans une entreprise dont le volume est inférieur à 10 millions de francs. Ils considèrent le risque trop élevé. De plus, le suivi d'un tel dossier exige un savoir-faire particulier qu'ils ne possèdent pas toujours. L'autre variable repose sur le montant du financement demandé. Une société de capital-investissement est organisée en petites équipes de professionnels. Elle reçoit en moyenne de un à deux plans de développement par jour. Elle en finance environ 10%, voire moins. Le coût de l'étude approfondie d'un dossier entre sa réception et le déblocage des fonds varie entre 250 KF et 1 MF. L'investisseur préfère suivre quelques projets dans lequel il met beaucoup d'argent plutôt que d'éparpiller ses fonds. Le chef d'entreprise doit solliciter le capital-investisseur pour des montants conséquents. Ce critère présente une certaine cohérence avec le précédent : atteindre un chiffre d'affaires de 100 MF en trois ans exige des moyens importants en ressources humaines, en investissements matériels et immatériels qu'il faut financer. L'investisseur est à la recherche du projet idéal qui contient les caractéristiques suivantes : StratégieBâtir une entreprise dominante sur son marché

et très rentable. Équipe dirigeante et menée par une personnalité reconnue dans son secteurAyant déjà fait la preuve de sa réussite

antérieurement. Caractéristiques produitsPossède un avantage compétitif significatif. Un investisseur veut que le chef d'entreprise lui démontre la viabilité de son projet. Le général français Doriot, fondateur en 1945 du capital-investissement, écrivait dans le rapport annuel de sa société : "La recherche-développement, les nouvelles idées technologiques et les jeunes entreprises ne sont pas en soi les clés certaines de grands succès. Elles doivent être assorties d'une gestion saine, d'un financement adéquat, de méthodes de productions appropriées, et d'une action commerciale agressive". Les projets français manquent souvent des conditions appropriées. Divers rapports mettent en avant les raisons suivantes. Le taux d'échec est important du fait d'une préparation insuffisante des projets : manque d'expertise, sous-évaluation du besoin en capital pour atteindre un seuil critique. Ces rapports dénoncent la faiblesse des études de faisabilité. Les plans de développements présentés manquent de professionnalisme. Avant de présenter le projet à des investisseurs, le créateur a intérêt à valider le plan de développement auprès d'une personne extérieure : conseil, ami. Celle-ci doit en examiner la cohérence. Elle peut également simuler le rôle du capital-investisseur et poser toutes les questions sur le projet, en essayant même de déstabiliser son interlocuteur. Les réponses indiquent le degré de préparation du créateur. Si le capital-investisseur choisit avec soin les affaires auxquelles il souhaite participer, il appartient également au (futur) chef d'entreprise de sélectionner son futur partenaire. Des différences sensibles existent entre les intervenants, certains étant "hands on" (c'est à dire pro-actifs), d'autres étant "hands off" (c'est à dire passifs ou "sleeping partners"). Les premiers vont ouvrir un maximum de portes via leurs carnets d'adresses alors que les seconds suivront l'évolution de la Start-up à travers du reporting dont la périodicité est variable (mensuelle, trimestrielle, voire semestrielle). Le lecteur trouvera ci-après, puisées aux meilleures sources, les dernières données chiffrées existantes en France et dans le monde sur le Venture-capital dédié aux Start-up.

|

|||||||||||||||||||||||||||||||||||||||||||||

|

Source : AFIC 5/99 |

Les investissements réalisés en 1998 représentent une somme de 3,7 milliards de FF (soit 577 millions d'euros) sur les 12 milliards de FF de capitaux levés par les membres de l'AFIC. Cela constitue un quasi quadruplement par rapport à l'exercice précédent.

Selon l'ICF (Indicateur de Chausson Finance, société d'intermédiation financière ou Capital Linker), un total de 665 MFF a été versé à 111 Start-up en provenance de 20 sociétés de capital-risque pour la même année (contre 50 concernées en 1997).

Parmi les différentes Start-up appelées à devenir les Stars de demain, il est judicieux de mentionner la place occupée par les Netfirms (sociétés œuvrant sur le web). En effet, le pétrole de demain aura pour noms dans la société de l'information : commerce électronique, sécurisation des transactions, fidélisation de la clientèle, datawarehouse, etc.

Selon MGT, autre structure d'intermédiation ou Venture Catalyst, cité par Les Échos du 26/5/99, 10% des fonds investis l'ont été dans les Start-up Internet (ou Netfirms), soit environ 400 MFF.

A titre comparatif, voici les sommes levées ces dernières années jusqu'au 1er Semestre 99 inclus aux États-Unis (no comment !).

Il paraît opportun de mentionner, les divers

acteurs nord-américains qui s'apprêtent à franchir l'Atlantique

pour venir faire leur shopping dans des conditions bien plus

attractives qu'aux USA, si l'on en juge le montant astronomique des

récentes transactions. Nous reviendrons dans un prochain article sur le

paradoxe des coefficients multiplicateurs "négatifs" (il

faut entendre des PER appliqués à des résultats déficitaires). En conclusion sur le thème des Corporate

Ventures et Venture Capitalistes, il ne faut pas se laisser

rebuter par la plus grande difficulté à trouver davantage d'argent

mais il convient d'organiser astucieusement son tour de table. Un

problème que le gouvernement d'entreprise rencontre désormais dans

le non coté et qu'il résout par la présence d'administrateurs

indépendants. Les PME, principales sources de création

d'emplois dans notre économie, ont besoin de fonds propres pour se

développer, particulièrement lorsqu'elles sont jeunes ou innovantes. La Caisse des Dépôts a renouvelé en 1998 un

important programme d'apport en fonds propres aux PME en développant

les segments du marché où l'initiative privée est encore

insuffisante. Le capital-investissement régional est un des

axes principaux de ses interventions. La CDC (qui pallie la

disparition de nombres de SDR en déconfiture) y a engagé près d'un

milliard de francs depuis cinq ans, devenant actionnaire ou

renforçant ses participations dans une cinquantaine d'organismes

régionaux de financement. Toujours minoritaire, aux côtés

d'investisseurs privés et souvent des collectivités territoriales,

elle s'est attachée à renforcer les moyens d'action de ces

organismes et appuyer leur développement. Ces organismes constituent

en effet un maillon essentiel de la chaîne du financement des PME.

Par leur proximité, ils sont accessibles aux entrepreneurs et les

mieux placés pour établir avec eux des relations efficaces. Par leur

vocation, ils s'intéressent aux premiers stades de développement des

entreprises et aux opérations de taille petite et moyenne, encore

trop largement délaissées par les acteurs nationaux ou

internationaux. Par leur professionnalisme, ils savent, le moment

venu, gérer en partenariat avec d'autres investisseurs le financement

de la croissance des entreprises concernées. Collecter des fonds ne constitue pas une fin en

soi ; il faut acheminer les capitaux vers de bons projets, viables et

profitables, porteurs d'emplois privés durables, et autant que

possible qualifiés, dans une économie qui en manque encore

cruellement. Cette responsabilité repose sur les épaules des

équipes de capital-investissement et de capital-risque, qui devront

se renforcer, et parfois moderniser leurs modes d'action, et des

équipes nouvelles qui se consacreront aux fonds d'amorçage,

destinés à mieux exploiter le potentiel de création d'entreprises

que recèle la recherche. Il reste aussi à assurer à ces capitaux un

bon rendement, gage de pérennité des ressources, mais aussi des

entreprises créées qui doivent être dynamiques et profitables. Créées pour la plupart au début des années

80, les sociétés régionales de capital-investissement couvrent

l'ensemble du territoire national, avec une densité inégale selon

les régions. Rhône-Alpes, le Nord, l'Ouest (Pays de Loire,

Poitou-Charentes) et Midi-Pyrénées se caractérisent en particulier

par une offre importante en matière de fonds propres, avec la

présence de plusieurs structures. Les capitaux gérés par l'ensemble de ces

sociétés (hors SDR), s'élèvent à fin 1998 à 5 MdF. La taille de

ces sociétés régionales d'investissement varie considérablement,

du fonds de proximité de quelques millions de francs à des

structures de plus de 600 MF, déterminant ainsi l'orientation de la

société vers la création, le développement ou la transmission. Sur les régions les plus "riches" en

sociétés de capital-investissement, on constate ainsi une

complémentarité qui permet de couvrir l'ensemble des segments du

capital-risque et du capital-développement. La répartition du capital des sociétés

régionales de capital-investissement fait apparaître quatre grandes

catégories d'apporteurs de capitaux. Il s'agit : Les investisseurs régionaux, hors SDR, gèrent

un portefeuille de plus de 2000 lignes de participations,

représentant un investissement brut de plus de 3 MdF. Ils disposent

d'une trésorerie équivalente à 2 années d'investissement. Ce

niveau élevé est en partie dû à la création ou à la

recapitalisation récente de certains organismes Tout en demeurant en retrait par rapport aux

volumes de capitaux apportés par les capital-investisseurs et les

marchés nord-américains aux entreprises de croissance, l'industrie

européenne du capital investissement connaît un fort développement

(+ 22 % en montant d'investissement en 96 selon l'EVCA - Association

européenne des Venture Capitalistes). Dans cet ensemble, la France

demeure au second rang après la Grande-Bretagne, mais connaît un

contexte plus favorable que jamais à l'expansion de cette activité. Ce contexte est marqué par plusieurs novations

essentielles : Créé en février 1996, le Nouveau Marché a

incontestablement joué un rôle de déclencheur pour l'investissement

en fonds propres dans le domaine des nouvelles technologies. Quoique

d'un volume encore limité, il offre aux investisseurs des

perspectives réelles de sorties boursières, jusqu'alors absentes

pour le segment de marché auquel il correspond. A fin juin 99, le

Nouveau Marché avait accueilli une centaine d'entreprises pour près

de 5 MdF de capitaux levés. Deux tiers de ces entreprises peuvent

être considérées comme étant à dominante "high-tech".

La plupart ont levé entre 30 et 60 MF de capitaux pour des

capitalisations de 200 à 300 MF. Des initiatives analogues ont été lancées

ailleurs en Europe : Belgique, Allemagne, Pays-Bas, l'Easdaq ayant

quant à lui une ambition pan-européenne. Le Nasdaq, avec 200 MdF

levés sur la seule année 1998, demeure beaucoup plus important que

les marchés européens, mais ceux-ci commencent à compter et l'euro

devrait favoriser leur développement et leur unification. L'Union Européenne, par l'entremise du Fonds

Européen d'Investissement, a lancé d'importants programmes d'apports

de capitaux aux fonds de capital-risque. Ces programmes, renforcés en

1998, ont d'ores et déjà bénéficié à plusieurs acteurs

français. A ce jour, le FEI a investi une centaine millions d'euros

dans une vingtaine de fonds de capital-risque. Près de 100 millions

d'euros supplémentaires sont en outre engagés dans le cadre de

levées de fonds en cours. En France, avec l'aval du rapport Guillaume, un

fonds public pour le capital-risque doté de 600 MFF par L'Etat, et

géré par la CDC, a été récemment créé. Il a pour mission de

souscrire à des FCPR ayant pour orientation principale d'investir

dans des entreprises françaises de moins de sept ans, et peut

contribuer à la levée de plus de 3 MdF de capitaux. Toujours avec l'aval du même rapport, le

développement de fonds d'amorçage, associant organismes de

recherche, CDC et investisseurs privés, et dédiés au financement du

démarrage des entreprises innovantes, est engagé sur le plan

national pour plusieurs grands domaines technologiques, et sur le plan

régional, autour de grands pôles de recherche, avec pour but

d'augmenter le nombre de projets d'entreprises viables issus de la

recherche. Par opposition au marché américain où la

culture entrepreneuriale a façonné le marché du

capital-investissement, le marché français s'est principalement

structuré autour d'un nombre limité d'institutions financières

investissant pour l'essentiel pour compte propre. Son développement

suppose une meilleure mobilisation de l'épargne privée qui s'est

engagée de plusieurs manières. La mise en place des contrats d'assurance-vie,

communément appelés "DSK", génère des flux importants au

profit du marché français des actions. Le stock d'épargne géré

par les professionnels de l'assurance-vie étant de plus de 2 000 MdF

et la collecte annuelle de plusieurs centaines de milliards de francs,

l'impact de cette mesure fiscale est et demeure à coup sûr très

significative. 1997 a vu le lancement des premiers Fonds Communs

de Placement pour l'Innovation (FCPI). Ce produit offre aux

particuliers un avantage fiscal : réduction d'impôt de 25 % dans une

limite de 150 000 F de versement pour un couple, et exonération des

plus-values après cinq ans, en contrepartie d'investissements dans

des sociétés dont le caractère innovant est dans la pratique

labellisé par l'ANVAR. De multiples FCPI ont été créés avec des

levées de fonds comprises entre 50 et 500 MF. En conclusion sur le thème des structures

publiques de financement régional, il ne faut plus imaginer

trouver facilement de l'argent comme du temps de la splendeur des

SDR qui investissaient sans trop de discernement et tous azimuts, mais

il convient de les utiliser pour compléter harmonieusement son

actionnariat. Un problème que le gouvernement d'entreprise va

progressivement connaître dans le non coté, si l'on en juge par les

premières demandes en administrateurs indépendants. Il n'y a aucune obligation de recourir à un

intermédiaire pour mener une recherche de fonds propres. Ses services

sont utiles lorsque : Deux critères de sélection sont importants : la

confiance et le professionnalisme. Il s'agit d'une personne à

laquelle le futur entrepreneur confie en quelque sorte l'avenir de

son entreprise, qui va la représenter aux yeux des investisseurs. Il

faut qu'il soit en phase avec elle, qu'il corresponde à sa

philosophie. Il faut s'assurer du fait qu'il a bien compris le sujet

(cela explique la spécialisation progressive des intervenants). Il

agit comme un coach qui pousse l'équipe de la Start-up à se

surpasser, à se remettre en question. L'intérêt qu'il porte à

l'entreprise, les questions qu'il pose vont déterminer s'il s'agit

d'un partenaire ou de quelqu'un cherchant à faire un

"coup". Il ne faut pas hésiter à le questionner, à savoir

quelles sont sa déontologie, ses compétences, ses diplômes, ses

références. Un bon intermédiaire n'accepte d'ailleurs pas une

mission avant d'être lui-même convaincu de la réussite du projet. 1 - Aider à réaliser le Business Plan, le lire,

l'auditer, l'enrichir par ses conseils. Le Business Plan est un

élément stratégique. Le rater condamne la Start-up. Lors de cette

phase, le rôle de l'intermédiaire est d'aider à la réflexion

en posant toutes les questions que ne manqueront pas de poser les

investisseurs et d'aider à y répondre. Généralement, à partir

de sa valorisation indépendante, positionnant la Start-up (en terme

de ticket d'entrée et non de sortie) par rapport à ses concurrents

directs, proches ou similaires, il va conseiller également un calcul

précis, du montant des fonds nécessaires. Et il intervient plus

généralement sur la partie financière qui est souvent très faible. 2 - Il contacte des investisseurs. Trouver des

noms est facile, une recherche sur le Net ou l'AFIC permet d'avoir

une liste complète rapidement. Ensuite, il faut sélectionner ceux

susceptibles d'être intéressés par tel ou tel dossier selon l'activité,

le montant recherché ou la maturité du projet. Le difficile est de

les amener à lire et surtout à s'intéresser à la Start-up, tout

le monde ne peut pas l'obtenir, il s'agit d'une compétence

rare. Il convient de connaître sa démarche, ses contacts. Comment

va-t-il parvenir à un résultat ? Il y a des sociétés spécialisées qui ne font

que cela (CF liste ci-après) : 3 - Enfin, la troisième partie de la mission

consiste à accompagner l'entreprise pendant toute cette phase avec

les divers investisseurs, ce jusqu'à la négociation finale. Outre

ses compétences, en tant qu'intermédiaire, il peut servir de

relais entre les parties, faire passer des messages de part et d'autre.

A certains moments cruciaux ou tendus, sa présence devient

primordiale. L'étendue de la mission est précisée par un contrat

entre les parties. En revanche, l'intermédiaire ne remplace jamais

les porteurs du projet qui restent en première ligne. La rémunération

au succès est la règle. Il touche un certain pourcentage en

fonction des fonds trouvés. Ce pourcentage est entièrement

négociable. Chez certains intermédiaires (StockOnWeb par exemple)

une partie de ce success fee peut parfois être converti en titres de

la Start-up. Certains intermédiaires demandent également des

honoraires au début de la

mission. Cette somme se justifie pour la réalisation (ou mieux encore

pour la critique) du Business Plan, voire de la valorisation. Ce

budget correspond au travail technique effectué. Il dépend du degré

d'avancement et donc du temps passé. Certains justifient également

cette somme pour déterminer le degré d'implication des porteurs du

projets partant du principe qu'on s'implique davantage si l'on

paye le service que si l'on a le sentiment de sa gratuité. En tout

état de cause, cette somme s'avère minime par rapport à la

rémunération au succès. En règle générale, la mission est exclusive et

comporte un droit de suite. L'exclusivité, limitée dans le temps

signifie que le dossier ne peut être traité que par cet

intermédiaire. Ceci évite non seulement la concurrence sauvage, mais

surtout la confusion dans l'approche des bailleurs en fonds propres.

Si les fondateurs ont déjà pris des contacts, les noms doivent être

clairement identifiés dans le contrat pour éviter tout malentendu. En conclusion sur le thème des

intermédiaires financiers, il ne faut pas croire béatement que l'argent

sera facilement trouvé mais il faut organiser efficacement son temps,

venir régulièrement aux nouvelles, tenir informé les investisseurs

du développement du projet, des partenariats conclus, des premiers

contrats clients signés, etc. Le non coté est encore trop

"tendre" et parfois trop complexe pour convaincre aisément

les divers investisseurs. En conclusion, les Start-up ont enfin, comme on

l'a vu, la possibilité de lever, par différents canaux, les capitaux

indispensables à leur rapide éclosion. Elles présentent un

potentiel exceptionnel pour créer richesse et emplois, facteurs

essentiels pour l'économie du XXIème siècle. Certes, le chemin est semé d'embûches et il ne

faut pas sous-estimer les risques, tant d'accélération des mutations

technologiques que des réticences des marchés à accepter de

nouveaux concepts et outils. Mais, les risques sont à notre avis,

proportionnellement moindres (dès lors qu'on opère une sélection

des projets) que dans certains investissements considérés, voici peu

encore, comme non risqués, tel l'immobilier qui a englouti plus d'une

fortune et asséché pendant plusieurs années une partie de

l'économie mondiale. Il ne convient pas de saupoudrer çà et là les

fonds investis, en vue d'une prétendue meilleure répartition des

risques. L'ère est, au contraire, à la focalisation de certains

investissements massifs sur de multiples créneaux ou niches pour

autoriser ces Start-up à devenir des Success Stories. Il faut forger de nouveaux modes d'appréciation

et de valorisation de ces opportunités qui s'offrent à nous. Il

n'est plus de mise de jauger (juger ?) l'avenir à l'aune du passé,

l'œil figé sur le rétroviseur. Anticipons pour avancer, sous peine

de gravement reculer en se voyant "rafler" nos futurs

fleurons ! BPI France (ancien ANVAR) BVCA Capex Capital Link Capitaux.com Datamerge EVCA Fondation de l'Entrepreneurship Herring Communication Innonet Ipen Leonardo Finance Love Money MBA Capital Ministère de l'Éducation et de la Recherche Siparex Business-Models Technology Funding inc. Venture One

[1]

L'auteur a collaboré à diverses expériences dans le

domaine du financement "alternatif" de Start-up, tels le

lancement en France de VCR (Venture Capital Report) et

l'implantation de Love Money (voir ci-après dans le présent

article, les données sur ces structures). Il est associé-fondateur

de StockOnWeb.

[2]

L'auteur y anime une rubrique mensuelle

"investissez au côté d'un entrepreneur !"

[3]

Rappelons l'alliance récente entre KPMG et CISCO

(premier fabricant mondial d'équipements Internet) lequel a

souscrit à 20% du capital de KPMG pour plus d'un milliard de

dollars.

Sources : Thomson

Financial Securities Data & VentureOne 8/992.1 Les acteurs publics

La Caisse des Dépôts

Dans un contexte favorable au développement du

capital-investissement, ils jouent un rôle majeur et croissant. Ces

interventions, qu'il faut continuer d'améliorer, participent d'un

mouvement général qui vise à rattraper le retard français par

rapport à l'Amérique du Nord en matière de financement des petites

et moyennes entreprises. Ce mouvement s'organise : Nouveau Marché,

fonds publics et fonds FEI d'appui au capital-risque, FCPI, contrats

"DSK"(CF infra) et "Business

Angels" (CF supra) pour la mobilisation de l'épargne privée

; le problème endémique de l'insuffisance de capitaux privés prêts

à s'investir à long terme dans les PME est en voie d'être

surmonté, et la CDC apporte sa contribution.Les sociétés régionales de capital-investissement

Beaucoup reste encore à faire, mais le contexte, qui s'est nettement

amélioré, et les résultats positifs obtenus en 1998 montrent que le

capital-investissement régional est bien parti pour prendre une part

significative et croissante dans la réalisation de ces objectifs.Le Nouveau Marché

Des initiatives européennes au développement du capital-risque

Il s'y ajoute l'action menée par la BEI en matière de garanties et

les programmes de la Commission visant à aider au fonctionnement des

investisseurs ou à leur coopération.Le fonds public pour le capital-risque

La mobilisation de l'épargne privée en direction des PME

Les contrats DSK

Les FCPI

3. Structures d'intermédiation financière

Que peuvent-elles proposer ? Plusieurs choses :

Comment les rémunérer ?

Conclusion